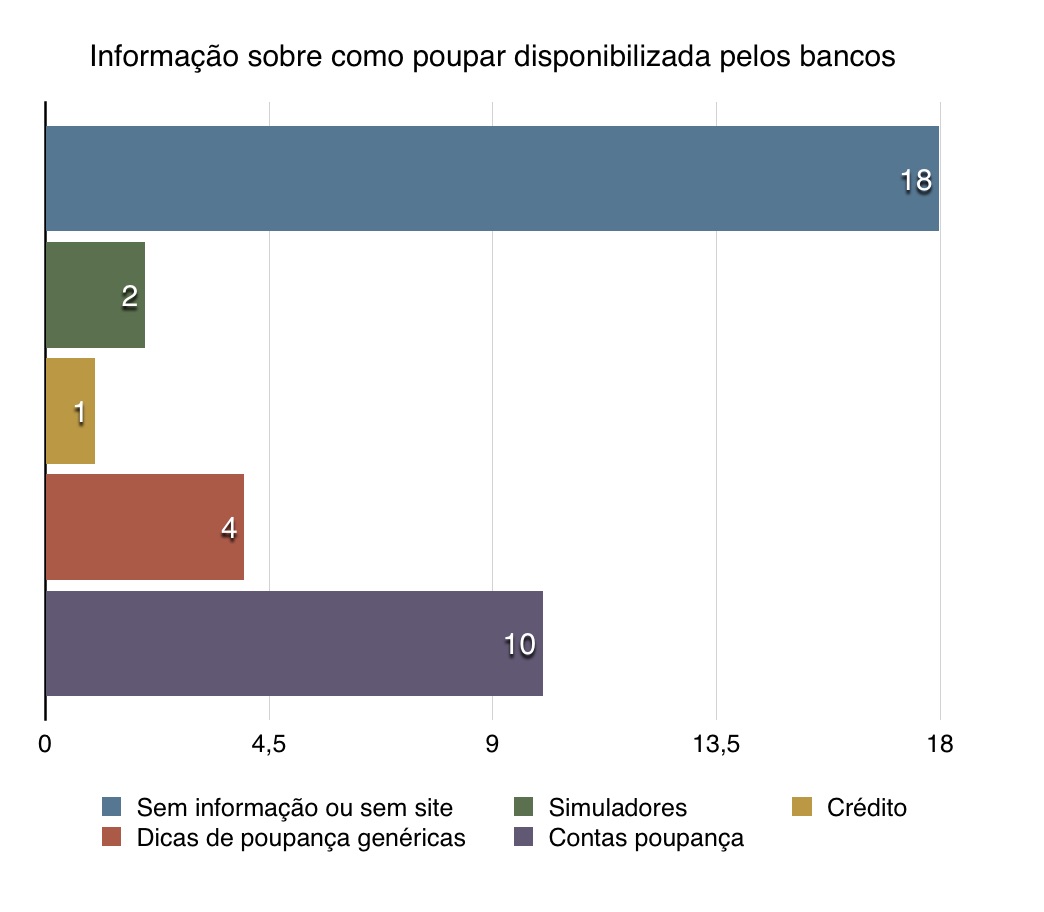

Gráfico – Informação sobre como poupar disponibilizada pelos bancos

Decidimos aqui no Poupar Melhor que depois das noticias recentes sobre contabilidades criativas e apoios de bastidores aos bancos nacionais (e estrangeiros), era altura de irmos ver o que percebem os bancos sobre poupança.

Nos bancos a definição de poupança pode ser ligeiramente alterada em relação à do Poupar Melhor. Não seria a primeira vez que a semântica armava a confusão na vida dos portugueses, por isso, para não nos perdermos com este tipo de detalhes, vamos registar a diferenças.

Para o Poupar Melhor a poupança acontece quando a obtenção de um dado objetivo exista com um consumo menor dos recursos necessários para o obter. Isto implica o controlo de execução para a medição da diferença entre os valores de execução de uma dada atividade antes e depois da ação que identificamos como sendo geradora de poupança. O resultado da poupança deve permitir ser amealhado para mais tarde ser utilizado. Amealha-se dinheiro ou outras coisas, como mercearias ou energia que não consumimos.

Amealha-se para um dia de chuva. Usa-se os bancos para guardar o dinheiro que se amealha, mas não se amealha só dinheiro para guardar no banco. Quando falamos de bancos, a poupança é para estas instituições essencialmente “contas poupança” ou “poupanças fiscais”. Enquanto tentamos manter-nos longe das questões semânticas, estas parecem-me perseguir-nos neste tema.

Uma “conta poupança” é hoje vista pela regulação bancária europeia como um investimento num depósito a prazo para depósitos a partir de um certo valor. O depositante passa a ser tratado como investidor e o seu depósito passa a conter um risco de perda parcial do valor entregue para guarda. Os bancos e regulador chamam-lhes depósitos, mas na realidade o dinheiro não é entregue à guarda da instituição bancária apenas para o salvarguardar dos larápios, mas na expectativa de obter um ganho.

Temos ainda o que os bancos chama de “poupança fiscal”. Aqui o ganho é obtido mais uma vez, não de uma poupança do ponto de vista do Poupar Melhor, mas de uma mudança legislativa que provoca uma uma mais valia, um ganho, obtido como resultado do cálculo dos impostos.

Chamar poupança a ganhos com benefícios fiscais ou a um investimento num depósito a prazo é toda uma nova discussão que não cabe aqui. Talvez um dia naquele outro site.

Fomos à lista de bancos de Portugal no próprio Banco de Portugal e fizemos uma revisão rápida em matéria de conselhos de poupança que os bancos disponibilizam. Procurámos nos menus dos sites públicos destas instituições informação relevante para a poupança doméstica e conselhos de como poupar dinheiro para amealhar. A forma como identificámos foi através da procura dos vocábulos associados a poupar: poupe, poupança, poupar.

O que encontrámos nos bancos que ainda têm sites ou têm informação sobre poupança disponível nesses sites foi analisado, procurando identificar na informação que continham como caracterizá-la de forma a poder agrupar os sites dos bancos pelo tipo de conselhos de poupança que continham, e estas são as nossas conclusões.

A hipótese inicial do Poupar Melhor era que, sendo os bancos instituições diferentes de empresas que procuram apenas o lucro, iríamos encontrar várias referências a formas de guardar mais dinheiro ou tempo, como gestão de orçamento caseiro ou pagamentos por transferência bancária de forma controlada. O que o gráfico mostra é bem diferente do que esperávamos.

Há bancos registados no regulador sem sites ou sem informação contendo os vocábulos procurados. O número é superior ao número de bancos com informação minimamente relacionável com o tema poupança. Alguns bancos sem site levam-me a questionar onde publicaram os relatórios e contas que são obrigados a publicar no site. Talvez seja uma obrigação apenas para quem tem site…